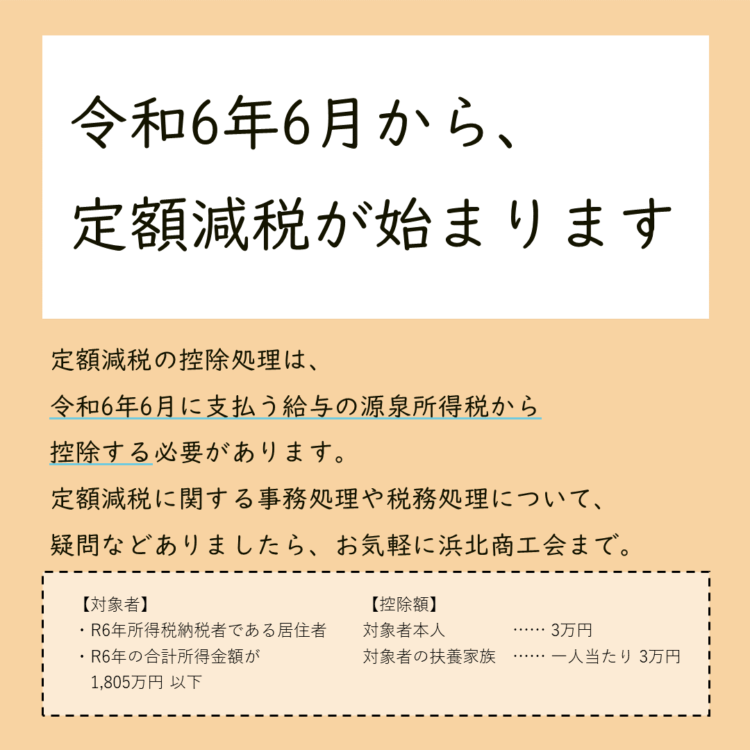

定額減税、ご存知ですか?

令和6年6月より、源泉所得税と住民税の定額減税が実施されます。

源泉所得税の定額減税は、令和6年6月1日以後支払う給与に対する源泉所得税から控除をする必要があります。定額減税にかかる給与の事務処理や税務処理について疑問などありましたら、お気軽に浜北商工会までご相談ください。

【対象者】

・令和6年分の所得税の納税者である居住者

・令和6年の合計所得金額が1,805万円以下

【所得税の控除額】

対象者本人に対して3万円。さらに対象者の同一生計配偶者扶養親族の人数に応じ、1人当たり3万円の控除

例えば、子どもを2人扶養している従業員の場合、従業員本人分と扶養親族2人分。3万円 × 3人分、合計90,000円の控除額となります。

【控除方法】

① 給与所得者

令和6年6月1日以降最初の給与所得(賞与を含む)の源泉所得税から順次控除

② 事業所得者

令和6年分の所得税の第1期分の予定納税額から本人分の減税額を控除。控除しきれない場合は第2期分から控除。同一生計配偶者の分は確定申告又は予定納税額の減額申請により控除

国税庁 定額減税特設サイト:https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm